はじめに

幽灯子/基本情報技術者副専門官

幽灯子/基本情報技術者副専門官基本情報技術者試験の「経営・財務」分野で必ずと言っていいほど出題されるのが損益分岐点です。

「なんか難しそう…」と感じる方も多いかもしれませんが、実はとてもシンプルな考え方です。この記事では、数学が苦手な方や経営の知識がゼロの方でも理解できるように、身近な例を使って丁寧に解説します!

損益分岐点とは? まずはイメージから

幽灯子/基本情報技術者副専門官

幽灯子/基本情報技術者副専門官損益分岐点とは一言で言うと、「黒字でも赤字でもない、ちょうど±ゼロになる売上高のこと」です。

たとえば、あなたが文化祭でたこ焼きを売るとしましょう。

- テントや機材のレンタル代:5,000円(これは何個売っても必ずかかる費用)

- たこ焼き1パックの材料費:100円(売った分だけかかる費用)

- たこ焼き1パックの販売価格:300円

この場合、1パック売るごとに 300円 − 100円 = 200円 の利益が積み上がっていきます。

では、5,000円の固定費をカバーするには何パック売ればいいでしょうか?

5,000円 ÷ 200円 = 25パック

25パック売れた時点で、ようやく「儲けも損もない」状態になります。これが損益分岐点です。26パック目から初めて本当の利益が生まれるわけです。

3つの基本用語を覚えよう

幽灯子/基本情報技術者副専門官損益分岐点を理解するには、3つの用語を押さえておく必要があります。

① 固定費(こていひ)

売上がゼロでも必ずかかる費用のことです。

例:家賃、正社員の給与、機械のリース料、保険料など

たこ焼きの例でいえば、「机やテントのレンタル代 5,000円」がこれにあたります。たこ焼きを1個も売らなくても、この費用は必ず払わなければなりません。

② 変動費(へんどうひ)

売れた量に比例してかかる費用のことです。

例:材料費、外注費、販売手数料など

たこ焼きの例でいえば、「1パックの材料費 100円」がこれです。売れた分だけかかります。

③ 限界利益(げんかいりえき)

売上から変動費を引いた金額のことです。

限界利益 = 売上高 − 変動費

たこ焼きの例では、1パックあたり 300円 − 100円 = 200円 が限界利益です。この「200円」が固定費を回収するための原資になります。

「限界利益」という名前は難しそうですが、「売上から変動費を除いた、固定費の回収に使える利益」と覚えておけばOKです。

損益分岐点の計算式

損益分岐点売上高の公式

損益分岐点売上高 = 固定費 ÷ 限界利益率

限界利益率 = 限界利益 ÷ 売上高 = 1 −(変動費 ÷ 売上高)

幽灯子/基本情報技術者副専門官少し難しく見えますが、順を追えば大丈夫です。

具体的な計算例で練習しよう

例題

ある小さな食堂の月次データは以下の通りです。

| 項目 | 金額 |

|---|---|

| 月の売上高 | 100万円 |

| 変動費(食材費など) | 40万円 |

| 固定費(家賃・人件費など) | 42万円 |

この食堂の損益分岐点売上高を求めなさい。

解き方

ステップ1:限界利益を求める

限界利益 = 売上高 − 変動費 = 100万円 − 40万円 = 60万円

ステップ2:限界利益率を求める

限界利益率 = 60万円 ÷ 100万円 = 0.6(60%)

ステップ3:損益分岐点売上高を求める

損益分岐点売上高 = 42万円 ÷ 0.6 = 70万円

つまり、この食堂は月に70万円の売上を上げれば、ちょうど損益ゼロです。70万円を超えた部分が「本当の利益」になります。

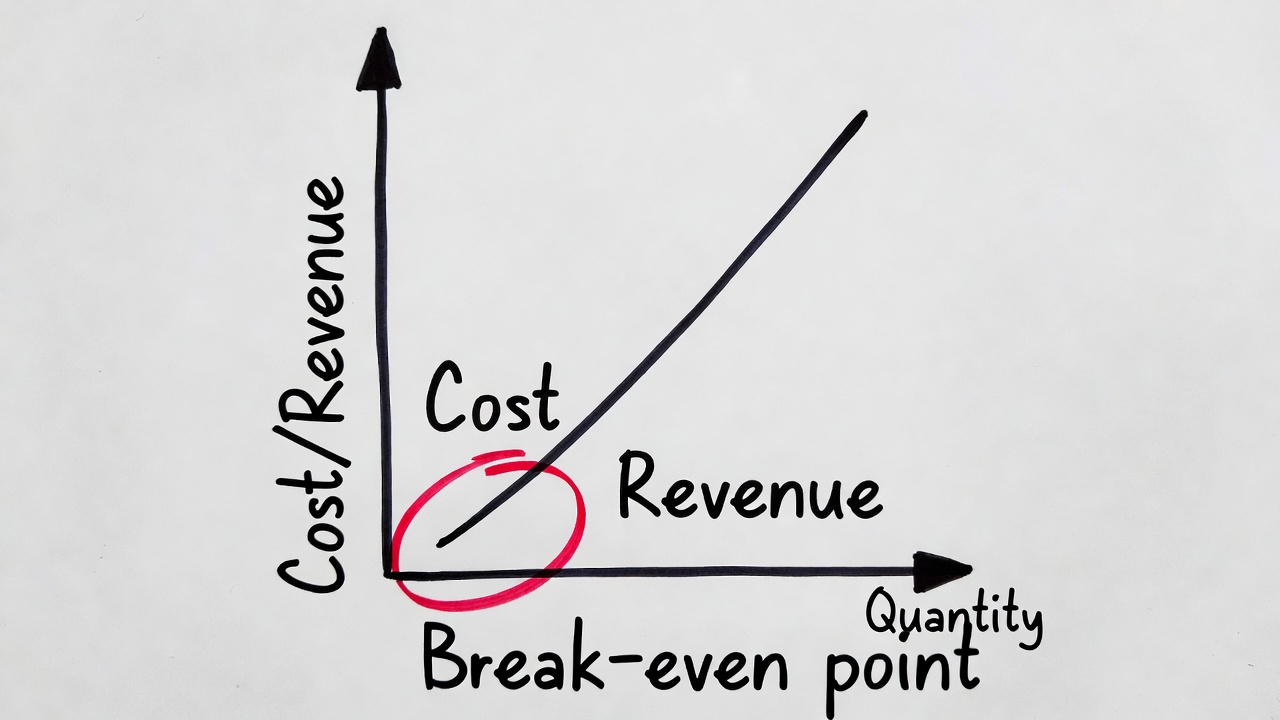

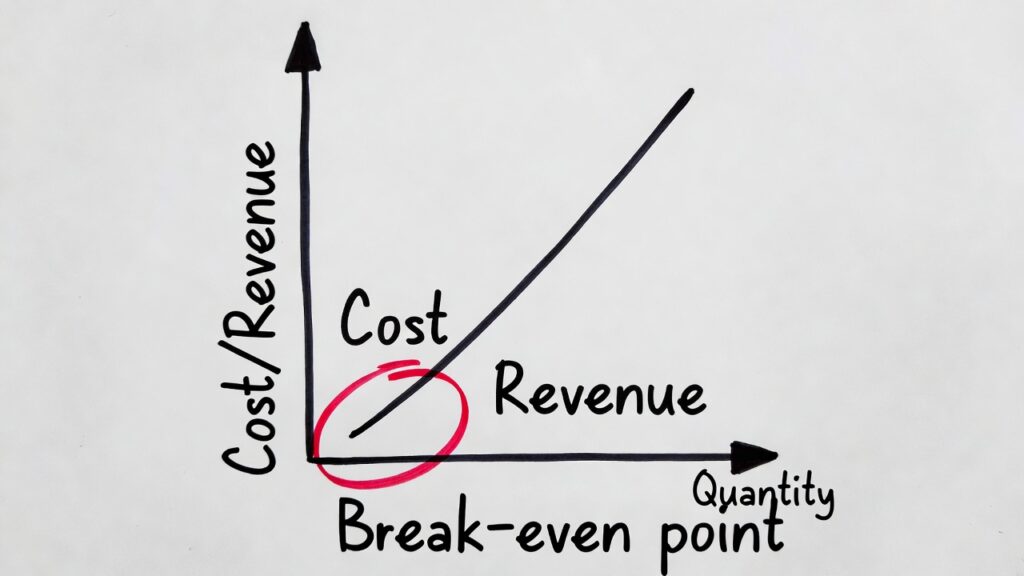

損益分岐点を図で理解する

幽灯子/基本情報技術者副専門官損益分岐点は「損益分岐点図(CVP分析図)」というグラフで視覚的に確認できます。

- 売上線:原点から右上がりの直線

- 総費用線:固定費から始まる右上がりの直線

- 2本の線が交差する点が損益分岐点

交差点より右(売上が多い)側が「黒字ゾーン」、左側が「赤字ゾーン」になります。

試験でよく出る応用問題パターン

幽灯子/基本情報技術者副専門官基本情報技術者試験では、単純な計算だけでなく、以下のような応用問題も出題されます。

パターン① 目標利益を達成するための売上高

「利益を●●円得るには売上高がいくら必要?」というパターン。

必要売上高 = (固定費 + 目標利益) ÷ 限界利益率

先ほどの食堂で「月12万円の利益を出したい」なら:

(42万円 + 12万円) ÷ 0.6 = 90万円の売上が必要

パターン② 安全余裕率

「今の売上が損益分岐点からどれだけ余裕があるか」を示す指標です。

安全余裕率(%)=(現在の売上高 − 損益分岐点売上高)÷ 現在の売上高 × 100

先ほどの食堂(売上100万円・損益分岐点70万円)なら:

(100万 − 70万)÷ 100万 × 100 = 30%

この数字が高いほど、売上が多少下がっても赤字になりにくい、安定した経営といえます。

まとめ:押さえておくべきポイント

幽灯子/基本情報技術者副専門官損益分岐点の学習で最低限覚えておくべきことを整理します。

- 損益分岐点とは → 利益がちょうどゼロになる売上高・販売数

- 固定費 → 売上に関係なく必ずかかる費用

- 変動費 → 売上に比例してかかる費用

- 限界利益 = 売上高 − 変動費

- 損益分岐点売上高 = 固定費 ÷ 限界利益率

- 限界利益率 = 限界利益 ÷ 売上高

この6つを押さえておけば、基本情報技術者試験の損益分岐点問題は十分に対応できます。グラフの読み取り問題も、「売上線と総費用線の交点」と覚えておきましょう。

最後に

損益分岐点は、試験だけでなく実際のビジネスでも非常によく使われる概念です。「何個売れれば元が取れるか?」「家賃を上げたら採算が合うか?」といった日常的な判断に直結しています。

幽灯子/基本情報技術者副専門官難しい数式に見えても、「固定費を限界利益率で割る」というシンプルな計算が基本です。まずはたこ焼き屋や食堂の例を思い浮かべながら、何度も手を動かして練習してみてください。きっとすぐに感覚がつかめるようになりますよ!

吼崎 烈音/DX主管

吼崎 烈音/DX主管最後までお読みいただき、ありがとうございました。さらに知識を深めたい方には、以下の関連記事もおすすめです。ぜひあわせてご覧くださいね。

-

情報基本技術者に出るソリューションビジネスについて

-

【真面目版】基本情報技術者試験に出る「システム監査」を徹底解説!初心者でもわかるやさしい入門ガイド

-

【基本情報技術者試験対策】損益分岐点をやさしく解説!計算方法・グラフ・例題付き(2026年最新)

-

【真面目版】2進数の四則演算をゼロからわかりやすく解説!

-

基本情報技術者試験で問われる「AI」って何?|一般の方でもわかるやさしい解説

-

【真面目版】ポーランド表記法とは?初心者向けにわかりやすく解説

-

【真面目版】CPUの仕組みを図解・たとえ話でわかりやすく!基本情報技術者試験 頻出ポイントまとめ

-

基本情報技術者に出るPPM分析の問題児と花形と金のなる木と負け犬について

吼崎 烈音/DX主管

吼崎 烈音/DX主管基本情報技術者試験の過去問を解きたい方はこちら

コメント